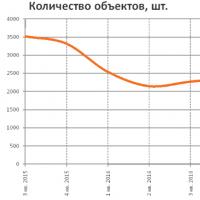

Продажни цени за офиси в столицата.

RRG проведе проучване на пазара на търговски недвижими имоти в столичния регион през третото тримесечие на 2017 г. Информация за изследването е получена от повече от 30 специализирани и тематични източника, посветени на пазара на търговски недвижими имоти в Москва. Източниците включват електронни бази данни за недвижими имоти, печатни и електронни медии, агенции за недвижими имоти и консултантски компании.

Като обекти за проучване на пазара за продажба на търговски недвижими имоти бяха избрани офис, производствени и складови помещения (PSP) и безплатни търговски помещения (PSN) на стойност 36 милиона рубли, както и търговски помещения на стойност 26 милиона рубли или повече, или помещения с обща площ най-малко 100 кв. м.

Като обекти за проучване на пазара на лизинг на търговски недвижими имоти са избрани обекти, предлагани в отворени източници - търговски, офис, индустриални и складови помещения (PSP) с обща площ най-малко 50 кв. м.

Обемът на офертите за обекти на недвижими имоти и в двата сегмента - продажба и лизинг - намаля.

Разпродажба

Пазар като цяло

Обем на доставката

В 3 кв. През 2017 г. обемът на доставките намалява с 1% като количество и с 4% като обща площ. През годината в сравнение с 3 кв. 2016 г. обемът на предлагането намалява с 5% като количество и намалява с 28% като обща площ.

Общо през 3-то тримесечие бяха пуснати за продажба 2164 обекта с обща площ 2,960 хиляди квадратни метра.

Показатели на цените

Средно претеглена цена в 3 кв. 2017 г. намалява с 1% и възлиза на 176 936 рубли / кв. М. Като се вземе предвид фактът, че курсът на долара за тримесечието се е увеличил с 3% и е намалял с 9% през годината, цената в доларово изражение за тримесечието се е увеличила с 2%, а през годината е намаляла с 19% и е възлизала на 2 998 долара / кв. М. Общата стойност на обектите за търговски недвижими имоти за тримесечието намалява с 5%, а за годината - с 35% и възлиза на 523 милиарда рубли.

Спадът в цените както в рубли, така и в долари за годината показва спад в търсенето. В същото време намаляването на обема на предлагането на свободни площи, тяхното излизане от пазара дава надежда, че скоро ще бъде намерена нова точка на равновесие на пазара.

| Всички сегменти | количество | Обща цена, милиони рубли | Обща площ, хил. Кв. М | Средна площ, хил. Кв. М | |

| стойност | 2 164 | 523 699 | 2 960 | 1,37 | 176 936 |

| до Q2 2017 | − 1% | − 5% | − 4% | − 3% | − 1% |

| до III тримесечие. 2016 г. | − 5% | − 35% | − 28% | − 24% | − 10% |

Обем на доставката

Обемът на предлагането за общата площ през 3-то тримесечие спрямо второто за недвижими имоти на дребно е намалял с 14%, за офис - с 5%, за производствени и складови помещения - с 5%, а за свободни помещения - се е увеличил с 14%.

Обемът на предлагането за общата площ за годината спрямо 3 кв. През 2016 г. недвижимите имоти на дребно са намалели с 29%, офис недвижимите имоти - с 35%, индустриалните и складови недвижими имоти - са се увеличили със 17%, а свободните помещения са намалели с 35%.

Има промени в структурата на сегментите по площ. Делът на офис имотите е 59%. Следват помещенията за свободно ползване (21%), индустриалните и складови (13%) и търговските помещения (7%).

Показатели на цените

През 3-то тримесечие на 2017 г. цената за недвижими имоти на дребно нараства с 2% до 245 510 рубли / кв. М, за офис недвижими имоти намалява с 4% и възлиза на 202 521 рубли / кв. М, за индустриални и складови недвижими имоти се увеличава с 4% и възлиза на 63 439 рубли / кв.м, а за безплатни помещения - с 5% до 210 068 рубли / кв.м.

В сравнение с третото тримесечие на 2016 г. среднопретеглената цена намалява с 9% за търговията на дребно, с 4% за офиса, със 17% за индустриалните и складови недвижими имоти и се увеличава с 1% за безплатните помещения.

Единственият сегмент, при който цените намаляват през третото тримесечие на 2017 г., е офис недвижимите имоти, но ръстът на цените в останалите сегменти е незначителен и през годината цените намаляват във всички сегменти, с изключение на производствените и складови помещения.

| Пазаруване | количество | Обща цена, милиони рубли | Обща площ, хил. Кв. М | Средна площ, хил. Кв. М | Средно претеглена цена, RUB / кв.м |

| стойност | 348 | 45 738 | 186 | 0,54 | 245 510 |

| до Q2 2017 | − 15% | − 12% | − 14% | + 1% | + 2% |

| до III тримесечие. 2016 г. | − 7% | − 35% | − 29% | − 23% | − 9% |

| Офис | количество | Обща цена, милиони рубли | Обща площ, хил. Кв. М | Средна площ, хил. Кв. М | Средно претеглена цена, RUB / кв.м |

| стойност | 1 341 | 347 182 | 1 714 | 1,28 | 202 521 |

| до Q2 2017 | + 4% | − 9% | − 5% | − 9% | − 4% |

| до III тримесечие. 2016 г. | − 3% | − 38% | − 35% | − 33% | − 4% |

| PSP | количество | Обща цена, милиони рубли | Обща площ, хил. Кв. М | Средна площ, хил. Кв. М | Средно претеглена цена, RUB / кв.м |

| Стойност | 160 | 39 688 | 626 | 3,91 | 63 439 |

| до Q2 2017 | − 18% | − 2% | − 5% | + 16% | + 4% |

| до III тримесечие. 2016 г. | − 15% | − 3% | + 17% | + 38% | − 17% |

| PSN | количество | Обща цена, милиони рубли | Обща площ, хил. Кв. М | Средна площ, хил. Кв. М | Средно претеглена цена, RUB / кв.м |

| стойност | 315 | 91 091 | 434 | 1,38 | 210 068 |

| до Q2 2017 | + 11% | + 20% | + 14% | + 2% | + 5% |

| до III тримесечие. 2016 г. | − 4% | − 35% | − 35% | − 32% | + 1% |

Търговски обект

Обем на доставката

През 3-то тримесечие бяха изложени 348 обекта на дребно с обща площ от 186 хиляди квадратни метра, от които 32 обекта бяха вътре в Градинския пръстен и 316 обекта бяха извън него.

През тримесечието обемът на предлагането на търговски обекти в центъра намаля с 9% като количество и не се промени по отношение на общата площ. Обемът на предлагането на обекти за продажба на дребно извън центъра като количество намалява с 16% и с 15% като обща площ.

Показатели на цените

Среднопретеглената цена за търговски обекти в центъра за 3-то тримесечие на 2017 г. намалява с 16% и възлиза на 824 912 рубли / кв. М, което се дължи на края на изложението през 2-ро тримесечие на голям и евтин имот на Хоромни Лейн. (2 586 кв. М., 2 200 000 рубли / кв. М.), И навлизането на пазара на евтини предмети на наб. Раушская. (398 кв.м, 282 518 рубли / кв.м), Толмачевски на пер. (680 кв.м, 262 500 рубли / кв.м), Казарменни платно. (720 кв.м, 305 556 рубли / кв.м).

Средната претеглена цена за търговски помещения извън центъра се е увеличила с 4% до 219 283 рубли / кв. М. Увеличението на цените е свързано с навлизането на пазара през 3-то тримесечие на скъп търговски обект на проспект Рязански (9 747 кв. М, 359 064 рубли / кв. М).

Въпреки факта, че цените на помещенията в центъра са намалели през тримесечието, а навън, напротив, са се увеличили, през годината ситуацията е обратна, следователно в средносрочен план можем да кажем, че търсенето на помещения в центъра е по-голямо, но доскоро такива помещения бяха донякъде надценени.

| Пазаруване | количество | Обща цена, милиони рубли | Обща площ, хил. Кв. М | Средна площ, хил. Кв. М | Средно претеглена цена, RUB / кв.м |

| стойност | 348 | 45 738 | 186 | 0,54 | 245 510 |

| до Q2 2017 | − 15% | − 12% | − 14% | + 1% | + 2% |

| до III тримесечие. 2016 г. | − 7% | − 35% | − 29% | − 23% | − 9% |

| Търговия в рамките на Великобритания | количество | Обща цена, милиони рубли | Обща площ, хил. Кв. М | Средна площ, хил. Кв. М | Средно претеглена цена, RUB / кв.м |

| стойност | 32 | 6 655 | 8 | 0,25 | 824 912 |

| до Q2 2017 | − 9% | − 16% | 0% | + 9% | − 16% |

| до III тримесечие. 2016 г. | − 22% | − 41% | − 48% | − 33% | + 14% |

| Пазаруване извън Обединеното кралство | количество | Обща цена, милиони рубли | Обща площ, хил. Кв. М | Средна площ, хил. Кв. М | Средно претеглена цена, RUB / кв.м |

| стойност | 316 | 39 083 | 178 | 0,56 | 219 283 |

| до Q2 2017 | − 16% | − 12% | − 15% | + 1% | + 4% |

| до III тримесечие. 2016 г. | − 5% | − 34% | − 27% | − 24% | − 9% |

Улична търговия на дребно

Обем на доставката

През третото тримесечие на 2017 г. бяха обявени за продажба 107 имота за продажба на дребно с обща площ от 29 хиляди квадратни метра, от които 10 са в градинския пръстен и 97 са отвън.

Обемът на предлагането за търговски обекти в центъра като количество намалява с 9%, а общата площ - с 10%. Обемът на предлагането за търговски обекти извън центъра като количество намалява с 14%, а като обща площ - с 20%.

Показатели на цените

Средната претеглена цена за обекти за улична търговия в центъра се е увеличила с 8% до 960 183 рубли / кв. М, докато цената за стари обекти е намаляла с 10%. Повишаването на цените се дължи на навлизането на пазара на скъп имот в M. Kozikhinsky per. (100 кв.м., 1 459 550 рубли / кв.м).

Извън центъра среднопретеглената цена се е увеличила с 2% и е възлизала на 275 718 рубли / кв. М, което се дължи на 5% увеличение на цените за предмети, които са били изложени за дълго време.

| Улична търговия на дребно | количество | Обща цена, милиони рубли | Обща площ, хиляда м2 | Средна площ, хиляда м2 | |

| стойност | 107 | 9 934 | 29 | 0,27 | 343 396 |

| до Q2 2017 | − 14% | − 15% | − 19% | − 6% | + 5% |

| до III тримесечие. 2016 г. | + 1% | − 22% | − 2% | − 3% | − 21% |

| Търговия на дребно в Обединеното кралство | количество | Обща цена, милиони рубли | Обща площ, хиляда м2 | Средна площ, хиляда м2 | Среднопретеглена цена, RUB / m2 |

| стойност | 10 | 2 747 | 3 | 0,29 | 960 183 |

| до Q2 2017 | − 9% | − 3% | − 10% | − 1% | + 8% |

| до III тримесечие. 2016 г. | − 41% | − 42% | − 38% | + 6% | − 7% |

| Търговия на дребно извън Обединеното кралство | количество | Обща цена, милиони рубли | Обща площ, хиляда м2 | Средна площ, хиляда м2 | Среднопретеглена цена, RUB / m2 |

| стойност | 97 | 7 188 | 26 | 0,27 | 275 718 |

| до Q2 2017 | − 14% | − 18% | − 20% | − 6% | + 2% |

| до III тримесечие. 2016 г. | + 9% | − 10% | + 5% | − 4% | − 15% |

под наем

Пазар като цяло

Обем на доставката

Обемът на предлагането на наемния пазар е 3 кв. 2017 г. намалява със 7% в количество и с 10% в обща площ. Като цяло за 4 тримесечия обемът на предлагането се е увеличил с 19% като количество, а като обща площ - с 3%.

През 3-то тримесечие бяха изложени общо 4 452 обекта с обща площ 2 260 хил. Кв. М.

Показатели на цените

Средният процент както за тримесечието, така и за последните 4 тримесечия намалява с 3% и възлиза на 17 969 рубли / кв.м / година. Като се вземе предвид фактът, че доларовият курс за третото тримесечие се е увеличил с 3%, цената в доларово изражение не се е променила за тримесечието и възлиза на 304 $ / кв.м / годишно. Годишният наем за тримесечието намалява с 12% и възлиза на 32,4 милиарда рубли.

Намаляването на средния лихвен процент както в долари, така и в рубли за годината показва, че на пазара на недвижими имоти все още преобладават отрицателни фактори.

| Всички сегменти | количество | Общо GAP, милион рубли | Обща площ, хил. Кв. М | Средна площ, хил. Кв. М | |

| стойност | 4 452 | 32 416 | 2 260 | 0,51 | 17 969 |

| до Q2 2017 | − 7% | − 13% | − 10% | − 3% | − 3% |

| до III тримесечие. 2016 г. | + 19% | − 0% | + 3% | − 13% | − 3% |

Сравнителен анализ по сегменти

Обем на доставката

Обемът на предлагането за общата площ за 3-то тримесечие на 2017 г. спрямо второто тримесечие намалява с 19% в търговията на дребно, с 11% в офиса и с 4% в индустриалните и складови недвижими имоти.

Обемът на предлагането за общата площ за годината на недвижими имоти на дребно е намалял с 5%, за офис - с 4%, а индустриалните и складови недвижими имоти - се е увеличил със 17%.

Офисните помещения остават лидер в предлагането по обща площ, с дял от 50%. Следват производството и съхранението (38%) и търговските помещения (12%).

Показатели на цените

Средният лихвен процент за 3-то тримесечие на 2017 г. за недвижими имоти на дребно е намалял с 2% и е възлизал на 30 808 рубли / кв.м / година, за офис недвижими имоти - също е намалял с 2% до 17 327 рубли / кв.м / година, а за производство и склад - нарасна с 2% и възлиза на 6 656 рубли / кв.м / годишно.

В сравнение с третото тримесечие на 2016 г. промяната в наемната ставка е била -3% за търговията на дребно, + 1% за офиса, а за индустриалните и складови недвижими имоти ставката не се е променила.

Промяната в ставките както за тримесечието, така и за годината продължава да остава незначителна, което е характерно за етапа на стагнация на пазара.

| Пазаруване | количество | Общо GAP, милион рубли | Обща площ, хил. Кв. М | Средна площ, хил. Кв. М | Средна ставка, рубли / кв.м / година |

| стойност | 922 | 6 660 | 254 | 0,28 | 30 808 |

| до Q2 2017 | − 10% | − 17% | − 19% | − 10% | − 2% |

| до III тримесечие. 2016 г. | + 11% | − 3% | − 5% | − 14% | − 3% |

| Офис | количество | Общо GAP, милион рубли | Обща площ, хил. Кв. М | Средна площ, хил. Кв. М | Средна ставка, рубли / кв.м / година |

| стойност | 2 633 | 19 984 | 1 090 | 0,41 | 17 327 |

| до Q2 2017 | − 7% | − 14% | − 11% | − 4% | − 2% |

| до III тримесечие. 2016 г. | + 18% | − 3% | − 4% | − 19% | + 1% |

| PSP | количество | Общо GAP, милион рубли | Обща площ, хил. Кв. М | Средна площ, хил. Кв. М | Средна ставка, рубли / кв.м / година |

| Стойност | 897 | 5 772 | 916 | 1,02 | 6 656 |

| до Q2 2017 | − 2% | − 3% | − 4% | − 3% | + 2% |

| до III тримесечие. 2016 г. | + 31% | + 15% | + 17% | − 11% | 0% |

Търговски обект

Обем на доставката

Обемът на предлагането на недвижими имоти на дребно през третото тримесечие намалява с 10% като количество, а като обща площ намалява с 19%. Обемът на предлагането през годината се е увеличил с 11% по отношение на количеството и е намалял с 5% по отношение на общата площ.

Общо през 3-то тримесечие бяха изложени 922 обекта с площ 254 хиляди квадратни метра, от които 51 обекта бяха в центъра, а 871 помещения бяха извън него.

Обемът на предлагането за общата площ през Q3 намалява с 18% в центъра и с 19% извън него.

Показатели на цените

Средният процент на наем за търговски обекти в градинския пръстен в 3 кв. 2017 г. намалява с 1% и възлиза на 58 889 рубли / кв.м / година.

Средната ставка за наем на търговски обекти извън градинския пръстен не се е променила и възлиза на 29 164 рубли / кв.м / годишно.

Незначителността на промените в тарифите за търговски обекти показва стагнация на пазара в контекста на намаляване на обема на предлагането.

| Търговия в рамките на Великобритания | количество | Общо GAP, милион рубли | Обща площ, хил. Кв. М | Средна площ, хил. Кв. М | Средна ставка, рубли / кв.м / година |

| стойност | 51 | 658 | 13 | 0,26 | 58 889 |

| до Q2 2017 | − 30% | − 24% | − 18% | + 17% | − 1% |

| до III тримесечие. 2016 г. | − 39% | − 29% | − 26% | + 22% | − 3% |

| Пазаруване извън Обединеното кралство | количество | Общо GAP, милион рубли | Обща площ, хил. Кв. М | Средна площ, хил. Кв. М | Средна ставка, рубли / кв.м / година |

| стойност | 871 | 6 001 | 241 | 0,28 | 29 164 |

| до Q2 2017 | − 9% | − 17% | − 19% | − 11% | 0% |

| до III тримесечие. 2016 г. | + 16% | + 1% | − 3% | − 17% | + 2% |

Улична търговия на дребно

Обем на доставката

Обемът на предлагането на обекти от формата на уличната търговия през третото тримесечие на 2017 г. намалява с 10% като количество и с 19% като обща площ. През годината обемът на предлагането се е увеличил с 13% като количество и с 4% като обща площ. Общо през 3-то тримесечие бяха изложени 353 обекта с площ 76 хиляди квадратни метра, от които 17 обекта бяха предложени в центъра и 336 обекта извън него.

| Търговия на дребно в Обединеното кралство | количество | Общо GAP, милион рубли | Обща площ, хиляда м2 | Средна площ, хиляда м2 | Средна ставка, рубли / кв.м / година |

| стойност | 17 | 255 | 5 | 0,29 | 67 263 |

| до Q2 2017 | − 32% | − 28% | − 6% | + 38% | − 13% |

| до III тримесечие. 2016 г. | − 51% | − 38% | − 29% | + 47% | − 3% |

| Търговия на дребно извън Обединеното кралство | количество | Общо GAP, милион рубли | Обща площ, хиляда м2 | Средна площ, хиляда м2 | Средна ставка, рубли / кв.м / година |

| стойност | 336 | 2 097 | 71 | 0,21 | 33 343 |

| до Q2 2017 | − 9% | − 19% | − 20% | − 12% | − 2% |

| до III тримесечие. 2016 г. | + 21% | + 9% | + 8% | − 11% | − 3% |

Анализатори от Colliers International проведоха проучване на пазара на търговски недвижими имоти в Москва и идентифицираха ключовите тенденции на пазара на офиси.

Предлагане на офис пазара на столицата

Обемът на съществуващото предлагане през третото тримесечие възлиза на 17,23 милиона кв. М, от които 3,96 милиона кв. М - клас "А". През третото тримесечие пазарът се попълни със 75 000 квадратни метра, което е почти 3,5 пъти повече, отколкото през първата половина на годината. Два от четирите обекта, които се появиха, принадлежат към клас „А”, останалите - към сегмента „В +” / „В-”. В същото време, от началото на годината, обемът на въвеждане в експлоатация се оказа рекордно нисък (95 000 кв.м), стойността на въвеждане на офис доставки през първите три тримесечия на годината през последните пет години.

Всъщност окончателният темп на растеж ще зависи от въвеждането в експлоатация на две кули като част от MIBC Москва-Сити. те формират 70% от обема на въвеждане в експлоатация, планиран до края на годината.

В случай на получаване на документация за въвеждане в експлоатация за всички обекти, обявени до края на 2017 г., общият годишен прираст може да бъде 450-465 хил. Кв. М.

Търсенето на офиси в Москва

Въпреки ниската активност през първата половина на годината, динамиката и качеството на сключените сделки през третото тримесечие предполагат, че търсенето се е възродило.

През първите три тримесечия общият обем на наетите и закупени офис площи възлиза на 826 000 квадратни метра, което е с 30% повече в сравнение със същия период на 2016 година.

Общият брой на сделките за лизинг и покупка се удвои: както малки компании, наемащи офиси под 200 кв. М, така и големи компании, които изискват над 10 000 кв. М., Бяха активни по отношение на лизинг и покупка.

Делът на сделките, включващи предоговаряне и преразглеждане на лизинговите условия, продължава да намалява. Повече от 80% от общата сума се дължи на преместването на компании.

Сред най-големите транзакции през третото тримесечие на 2017 г. - наем от компания Eksmo на 23 000 кв. М в бизнес центъра на Поклонка Плейс, наем от Теле2 на офис с площ от 13 100 кв. М в офис парка Comcity, наем от компания Техносерв от 12 000 кв. М. м в бизнес квартал Новоспаски двор, наем от Deutsche Bank за 8 200 кв. м. в бизнес центъра Aquamarine III и предварителен наем от Europlan за 8 000 кв. м. в бизнес центъра Oasis.

Свободни офис площи в Москва

Средният процент на свободни работни места на пазара не се е променил значително. Обемът на въведеното безплатно предлагане се компенсира от умерено нетно усвояване. Средният пазарен процент на свободни работни места е 11,2%. В абсолютно изражение се предлагат 1,9 милиона кв.м под наем и продажба. В структурата на безплатното предлагане 32% формират клас "А", 50% - "В +" и 17% - "В-".

Поради недостига на големи офис блокове (над 10 000 кв. М.) В висококачествени сгради с удобни местоположения е установена практиката на сключване на предварителни договори за наем от големи компании в проекти в процес на изграждане: около 30% от офис площите в бизнес центровете, въведени в експлоатация от началото на годината и планирани за пускане в експлоатация до края на годината вече не се предлага на пазара. В същото време собствениците на някои обекти продължават да отлагат датите за въвеждане в експлоатация до подписването на Предварителния договор за наемане с котва.

Съществуващият обем свободни офис площи е разпределен неравномерно, а недостигът на качествени доставки е типичен за някои подпазари.

Продажни цени на офиси в столицата

В сегмента на продажбите тенденциите от началото на годината продължават: обемът на безплатните висококачествени доставки остава малък, показаните продажни цени са стабилни. В същото време от средата на годината вече е налице преобразуване на съществуващ интерес в реални сделки - броят на сделките за закупуване на офис площи под 200 квадратни метра се е увеличил спрямо същия период на 2016 година.

Индикаторите на разходите в районите, отдалечени от Централния демократичен център, близо до Третия транспортен пръстен, са 180 000 рубли / кв.м за клас "А" и 150 000 рубли / кв.м за клас "В +". Обекти, разположени на разстояние от Третия транспортен пръстен в посока Московския околовръстен път, днес се предлагат средно 170 000 рубли / кв.м в клас "А" и 115 000 - 130 000 рубли / кв.м в клас "В +" / "В - ".

Предлагат се скъпи офиси в централните квартали на града на средна цена от 315 000 рубли / кв.м за клас "А" и 265 000 - 275 000 рубли / кв.м за класове "В +" / "В-". В кулите на MIBC "Москва-Сити" офертите варират в диапазона от 245 000 - 450 000 рубли / кв. М.

Наемни цени за офис площи в Москва

Q3 2017 се характеризира със стабилни наемни цени. Традиционно се наблюдават колебания в дадения индикатор на курса поради нестабилността на обменните курсове. Пазарът все още е рубла.

Имаше малка локална промяна в заявените ставки на наеми в рубла по области и класове, но това леко увеличи средното ниво на пазара - в рамките на 1-3%. В CDR коригираните наемни ставки за офиси от клас А възлизат на 30 785 рубли / кв.м / година, за клас B + - 20 240 рубли / кв.м / година.

Цитираната базова ставка за наем на офиси в щатски долари за клас „А“ е 440 $ / кв.м / година, в рубли - 25 831 рубли / кв.м / годишно. Цитираната базова наемна ставка в щатски долари за клас "B +" / "B-" е $ 219 / кв.м / година, в рубли - 12 817 рубли / кв.м / година.

Тенденции и прогнози за развитието на московския офис пазар

Разработчиците обявиха 370 000 кв.м да бъдат пуснати в експлоатация през IV тримесечие, от които 340 000 кв.м съответстват на клас "А". Ако обявените планове бъдат изпълнени, годишният обем на ново строителство през 2017 г. ще се увеличи с 50% в сравнение с 2016 г.

Основни обекти, обявени за въвеждане в експлоатация през IV тримесечие на 2017 г.

Появата на обекти от клас "А" няма да окаже значително влияние върху обема на безплатното предлагане в този сегмент, тъй като вече днес в три от четири бизнес центъра на клас "А" средно не повече от 10% са безплатни.

С отлагането на въвеждането в експлоатация на съоръжения Москва-Сити за 2018 г., увеличението на новото предлагане, напротив, ще бъде по-ниско от миналогодишния показател с 40% (т.е. 197 000 кв. М), което също ще повлияе на ръста на нивото на свободните места от очакваните 10% до 11,5%.

Като се има предвид, че през последните две тримесечия увеличението на обема на сделките е било 65% и 75%, а в края на годината обикновено се затварят значителен обем помещения, общият обем на търсенето може да възлезе на 1,0-1,1 милиона кв. М. Въпреки факта, че очакваният обем на търсенето може да се окаже по-висок от стойностите за 2014-2016 г., той все още е по-малък от стойностите отпреди кризата.

В края на годината пазарът ще види значително намаляване на свободните площи и постепенно увеличаване на наемните цени.

Намаляването на обема на висококачественото предлагане, особено в сегмента на големите блокове, на фона на положителна динамика на търсенето постепенно ще повиши темповете в класовете А и В +, което обаче ще бъде най-забележимо през 2018 г.

Обща пазарна ситуация

През третото тримесечие на 2017 г. Банката на Русия продължи да намалява основния си лихвен процент до 8,5% годишно (септември 2017 г.).

Средният обменен курс на долара през третото тримесечие на 2017 г. е 58,9 рубли, което е ръст от 3,0% в сравнение със средния за второто тримесечие на 2017 г. 2017 г.

За първата половина на 2017 г. общият обем на пазара офис пространство Москва нарасна с 0,3%, възлизайки на почти 16,0 милиона квадратни метра, от които 14,8 милиона квадратни метра - сегменти A, B + и B.

предложения

Обемът на въвеждане в експлоатация е 3 кв. 2017 г. възлиза на 48,2 хиляди квадратни метра (GLA), което е с 23% по-ниско от предходното тримесечие и 3 пъти по-малко от резултата от същия период на 2016 година. Общо за 3 тримесечия предлагането се е увеличило с 163,0 хиляди квадратни метра

В 3 кв. 2017 нови обекти се появиха в границите на „старата“ Москва; целият въведен обем принадлежи към клас А. Структурата на общия обем на предложението по клас не се е променила.

Търсене

В края на 3-та четвърт. През 2017 г. средният процент на свободни работни места в степени A, B +, B не се е променил в сравнение с предходния период, възлизайки на 15,9%. Динамиката на индикатора обаче е многопосочна в зависимост от класа:

Увеличение на нивото на свободни места в клас А с 0,5 п.п. - до 21,5%, вкл. поради въвеждането на нови съоръжения. Нараства броят на свободното място в съоръженията в рамките на TTK, свободни места бизнес центрове извън TTK леко намалява (с 0,1 p.p.)

В класове B + и B процентът на свободните работни места е намалял с 0,4 процентни пункта. (средно и във всеки клас) - съответно до 13,4% и 8,8%. В същото време степента на заетост нараства, независимо от местоположението. Средната свободна позиция в степени B + / B достига 12,2%.

Клас С показа лек спад на свободните работни места (с 0,1 п.п.).

Като цяло за 9 месеца на 2017 г. свободните места във всички класове намаляват: в клас А - с 1,1 п.п., в клас В + - с 2,9 п.п., в клас Б - с 1,2 п.п. .p, клас C - с 0,9 p.p.

3 кв. 2017 г. бе белязана от големи наемни сделки. Топ 3 сделки за тримесечието принадлежаха на телекомуникационни и IT-технологични компании. Обемът на големите сделки (от 1 хиляда квадратни метра) възлиза на 53 хиляди квадратни метра, от които 62% са клас А.

Вземайки предвид нарастването на условията на експозиция офис пространство , новите формати стават актуални, фокусирани върху нуждите на малкия бизнес: мини-офиси 15-80 кв. м (включително с готови работни места) и активно развиващи се пространства за съвместна работа.

Търговско предложение

В края на 3-то тримесечие на 2017 г. няма значителни промени в търговските условия; като цяло можем да говорим за стабилизиране на наемните цени.

През отчетния период колебанията в цените на наемите в класове B +, B, C са регистрирани в рамките на 0.9-2.2%; в клас А, средният процент на наема не се е променил.

В края на 3-то тримесечие на 2017 г. средните наемни ставки са: в клас А - 1980 рубли / кв.м / месец; в клас B + - 1350 рубли / кв.м / месец; в клас B - 1110 рубли / кв.м / месец; в клас С - 930 рубли / кв.м / месец

Среднопретегленият лихвен процент в клас В + / В леко намалява (с 0,8%) и възлиза на 1260 рубли / кв.м / месец.

В резултат на динамиката на цените разстоянието между класовете B + и A се увеличи от 30% на 32%; между В и В + - намалена от 20% на 18%; между C и B - остана на същото ниво.

Заключения и прогнози за развитие

През Q3 пазарът се попълни с два имота от клас А с обща площ от 48,2 хил. Кв. М GLA, което е 3 пъти по-малко от обема за същия период през 2016 г.

Оттеглянето на ново пространство оказа влияние върху нивото на свободни места в клас А (увеличение с 0,5 процентни пункта в края на тримесечието), но като цяло от началото на годината свободните работни места са намалели с 1,1 процентни пункта.

В края на тримесечието в класове B +, B и C се наблюдава увеличение на заетостта, но процентът на намаляване на свободните работни места е по-нисък, отколкото през 1-во тримесечие на 2017 г.

Няма значителна промяна в наемните цени в сравнение с второто тримесечие на 2017 г.

До края на годината трябва да очакваме въвеждането в експлоатация на около 275 хиляди квадратни метра офис площи, от които 72% са в кулите на Москва Сити. Не е изключено въвеждането в експлоатация на някои от планираните съоръжения да бъде отложено за 2018 г.

С пускането на нови обекти е възможно увеличаване на свободните работни места в клас А, тъй като някои обекти са частично запълнени дори на етапа на изграждане, няма да има значително увеличение на свободните работни места в класа.

В класове B + / B свободните работни места ще продължат да намаляват на фона на малък обем обещаващи предложения.

През четвъртото тримесечие на 2017 г. не се очакват значителни промени в средните наемни цени.

1 До 4 квартал 2015 г. - наемните цени са посочени в щатски долари / кв.м / година, динамиката също е изчислена в щатски долари. В 3Q2015 стойността на динамиката в RUV е посочена в скоби. От 4-то тримесечие на 2015 г., поради пазарния преход към рубли, наемните ставки и тяхната динамика се изчисляват в RUВ, в скоби е стойността в щатски долари / кв.м / година - по текущия обменен курс.

Анализаторите от Colliers International проведоха проучване на московския пазар на търговски недвижими имоти и идентифицираха ключовите тенденции на пазара на офиси, на пазара на търговски помещения, както и на пазара на складове в Московския регион.

Московски офис недвижими имоти

Предлагане на офис пазара на столицата

Обемът на съществуващото предлагане през третото тримесечие възлиза на 17,23 милиона кв. М, от които 3,96 милиона кв. М - клас "А". През третото тримесечие пазарът се попълни със 75 000 квадратни метра, което е почти 3,5 пъти повече, отколкото през първата половина на годината. Два от четирите обекта, които се появиха, принадлежат към клас „А”, останалите - към сегмента „В +” / „В-”. В същото време, от началото на годината, обемът на въвеждане в експлоатация се оказа рекордно нисък (95 000 кв.м), стойността на въвеждане на офис доставки през първите три тримесечия на годината през последните пет години.

Всъщност окончателният темп на растеж ще зависи от въвеждането в експлоатация на две кули като част от MIBC на Москва-Сити. те формират 70% от обема на въвеждане в експлоатация, планиран до края на годината.

В случай на получаване на документация за въвеждане в експлоатация за всички обекти, обявени до края на 2017 г., общият годишен прираст може да бъде 450-465 хил. Кв. М.

Търсенето на офиси в Москва

Въпреки ниската активност през първата половина на годината, динамиката и качеството на сключените сделки през третото тримесечие предполагат, че търсенето се е възродило.

През първите три тримесечия общият обем на наетите и закупени офис площи възлиза на 826 000 квадратни метра, което е с 30% повече в сравнение със същия период на 2016 година.

Общият брой на сделките за лизинг и покупка се удвои: както малки компании, наемащи офиси под 200 кв. М, така и големи компании, които изискват над 10 000 кв. М., Бяха активни по отношение на лизинг и покупка.

Делът на сделките, включващи предоговаряне и преразглеждане на лизинговите условия, продължава да намалява. Повече от 80% от общата сума се дължи на преместването на компании.

Сред най-големите сделки през третото тримесечие на 2017 г. - наем от компания Eksmo от 23 000 кв. М в бизнес центъра на Поклонка Плейс, наем от Теле2 на офис с площ от 13 100 кв. М в офис парка Comcity, наем от компания Техносерв от 12 000 кв. М. м в бизнес квартала Новоспаски двор, наем от Deutsche Bank 8 200 кв. м в бизнес центъра Aquamarine III и предварителен наем от Europlan 8 000 кв. м в бизнес центъра Oasis.

Свободни офис площи в Москва

Средният процент на свободни работни места на пазара не се е променил значително. Обемът на въведеното безплатно предлагане се компенсира от умерено нетно усвояване. Средният пазарен процент на свободни работни места е 11,2%. В абсолютно изражение се предлагат 1,9 милиона кв.м под наем и продажба. В структурата на безплатното предлагане 32% формират клас „А“, 50% - „В +“ и 17% - „В-“.

Поради недостига на големи офис блокове (над 10 000 кв. М.) В висококачествени сгради с удобни местоположения е установена практиката на сключване на предварителни договори за наем от големи компании в проекти в процес на изграждане: около 30% от офис площите в бизнес центровете, въведени в експлоатация от началото на годината и планирани за пускане в експлоатация до края на годината вече не се предлага на пазара. В същото време собствениците на някои обекти продължават да отлагат датите за въвеждане в експлоатация до подписването на Предварителния договор за наемане с котва.

Съществуващият обем свободни офис площи е разпределен неравномерно, а недостигът на качествени доставки е типичен за някои подпазари.

Продажни цени на офиси в столицата

В сегмента на продажбите тенденциите от началото на годината продължават: обемът на безплатните висококачествени доставки остава малък, показаните продажни цени са стабилни. В същото време от средата на годината вече се наблюдава превръщането на съществуващите лихви в реални сделки - броят на сделките за закупуване на офис площи под 200 квадратни метра се е увеличил спрямо същия период на 2016 година.

Индикаторите на разходите в районите, отдалечени от Централния демократичен център, близо до Третия транспортен пръстен, са 180 000 рубли / кв.м за клас "А" и 150 000 рубли / кв.м за клас "В +". Обекти, разположени на разстояние от Третия транспортен пръстен в посока Московския околовръстен път, се предлагат днес средно 170 000 рубли / кв. М в клас "А" и 115 000 - 130 000 рубли / кв. М в клас "В +" / "В - ".

Предлагат се скъпи офиси в централните квартали на града на средна цена от 315 000 рубли / кв.м за клас "А" и 265 000 - 275 000 рубли / кв.м за класове "В +" / "В-". В кулите на MIBC "Москва-Сити" офертите варират в диапазона от 245 000 - 450 000 рубли / кв. М.

Наемни цени за офис площи в Москва

Q3 2017 се характеризира със стабилни наемни цени. Традиционно се наблюдават колебания в дадения индикатор на курса поради нестабилността на обменните курсове. Пазарът все още е рубла.

Имаше малка локална промяна в заявените ставки на наеми в рубла по области и класове, но това леко увеличи средното ниво на пазара - в рамките на 1-3%. В CDR коригираните наемни ставки за офиси от клас А възлизат на 30 785 рубли / кв.м / година, за клас B + - 20 240 рубли / кв.м / година.

Цитираната базова наемна ставка за офиси в щатски долари за клас "А" е $ 440 / кв.м / година, в рубли - 25 831 рубли / кв.м / година. Цитираната основна ставка за наем в щатски долари за клас "B +" / "B-" е $ 219 / кв.м / година, в рубли - 12 817 рубли / кв.м / година.

Тенденции и прогнози за развитието на московския офис пазар

Разработчиците обявиха 370 000 кв.м да бъдат пуснати в експлоатация през IV тримесечие, от които 340 000 кв.м съответстват на клас "А". Ако обявените планове бъдат изпълнени, годишният обем на ново строителство през 2017 г. ще се увеличи с 50% в сравнение с 2016 г.

Основни обекти, обявени за въвеждане в експлоатация през IV тримесечие на 2017 г.

| Име | Клас | Разработчик | Площ (хил. Кв. М) |

| Федерална кула Изток | "А" | Корпорация "AEON" | 146,5 |

| Квартал IQ | "А" | CiTerInvest B.V., Hals Development | 123 |

| Бизнес квартал Неополис | "А" | A-Store Estates | 63,2 |

| "Квартал Парк Легенди", бл. 3 | "А" | ГК "ДЕСЕТ" | 11 |

| "Квадрат" | „B +“ | LenhartGlobal | 9,5 |

Появата на обекти от клас "А" няма да окаже значително влияние върху обема на безплатното предлагане в този сегмент, тъй като вече днес в три от четири бизнес центъра на клас "А" средно не повече от 10% са безплатни.

С отлагането на въвеждането в експлоатация на съоръжения Москва-Сити за 2018 г., увеличението на новото предлагане, напротив, ще бъде по-ниско от миналогодишния показател с 40% (т.е. 197 000 кв. М), което също ще повлияе на ръста на нивото на свободните места от очакваните 10% до 11,5%.

Като се има предвид, че през последните две тримесечия увеличението на обема на сделките е било 65% и 75%, а в края на годината обикновено се затварят значителен обем помещения, общият обем на търсенето може да възлезе на 1,0-1,1 милиона кв. М. Въпреки факта, че очакваният обем на търсенето може да се окаже по-висок от стойностите за 2014-2016 г., той все още е по-малък от стойностите отпреди кризата.

В края на годината пазарът ще види значително намаляване на свободните площи и постепенно увеличаване на наемните цени.

Намаляването на обема на висококачественото предлагане, особено в сегмента на големите блокове, на фона на положителна динамика на търсенето постепенно ще повиши темповете в класовете А и В +, което обаче ще бъде най-забележимо през 2018 г.

Улични магазини в Москва

Тенденции на уличния пазар на дребно в Москва

Основното събитие през третото тримесечие на 2017 г. на пазара на улични дребно беше завършването на следващия етап от програмата за обновяване на улиците в Москва. Строително-монтажните работи са завършени на повече от 80 градски улици и територии, включително Градинския пръстен, Булевардния пръстен, Тверская (от Настасинския път до Триумфалната площад), 1-ва Тверская-Ямская и др.

През лятото, по време на строителния период, средният процент на свободни места за Градинския пръстен се повиши до 13%, а процентът на свободни места за някои от неговите участъци достигна 30%. Трафикът и средната сметка на много заведения за хранене, разположени в зоните за реконструкция, са намалели два или повече пъти. Според резултатите от третото тримесечие средното ниво на безплатни търговски площи на магистралата намаля до 12%, въпреки че процентът на свободни места в някои участъци от Градинския пръстен все още е доста висок (20-25%).

Най-големият процент на ротация за тримесечието се е състоял на Тверская - около 5% от търговските площи на улицата са сменили своите наематели. След Тверская е улица Пятницкая с честота на въртене от 4%. На улица Арбат и Мясницкая само 3% от помещенията са сменили наемателите си. Следва ст. Кузнецки мост (2%) и ул. Нов Арбат (1%). Улица Neglinnaya показа нулев процент на ротация - тук не се е променил нито един наемател.

През третото тримесечие на 2017 г. средният процент на свободни работни места в централните търговски коридори продължи да намалява и възлиза на 6,5%.

Най-активният процес на ротация на търговците на дребно през третото тримесечие се наблюдава в Tverskaya, Pyatnitskaya и Arbat, където наемателите са заменени съответно с 5%, 4% и 3% от площта. Предишните наематели се заменят предимно от търговци на дребно с подобен търговски профил. Например на Арбат кафенето на грузинската кухня "eZo" замени кафенето "Уралски кнедли", а на Пятницкая ресторант "Леонидас" замени ресторант "Шардане".

Също така, като една от тенденциите през последното тримесечие, заслужава да се отбележи откриването на магазини за потребителска електроника на централните улици на Москва. И така, на улицата. 27-годишната Tverskaya бяха отворени едновременно магазини на две вериги: китайската Xiaomi и веригата re: Store, които се преместиха от друго помещение и увеличиха площта. Тези открития са забележителни с факта, че тези мрежи се развиват предимно в търговски центрове: за Xiaomi това е първият магазин за улични магазини в Москва, а за re: Store - седмият.

Търсене и търговски условия за наем на улица на дребно в столицата

През третото тримесечие най-голямо търсене имаха помещения на улиците Пятницкая, Покровка, Маросейка, Мясницкая, Неглинна, Петровка. Например веригата за бижута Tiffany & Co избра Петровка, за да отвори бутик с площ 490 кв. М., Който стана вторият магазин на марката след прехода на компанията към независимо развитие в Русия.

Сред новите вериги и формати, които се развиват активно в уличната търговия, може да се открои веригата за домакински стоки Modi, чийто първи магазин беше отворен на Arbat. В близко бъдеще мрежата планира да отвори нови магазини на централните улици на Москва. Също така заслужава внимание откриването на първия супермаркет "Auchan" във формата на улична търговия на ул. Тверская. Особеността на новия формат е, че значителна площ от супермаркета е отредена за гастрономия и собствено кафене.

Мрежата Moskhoztorg продължава да се развива активно, която през третото тримесечие отвори осем нови магазина, сред които - пунктове на булевард Смоленски и ул. Новокузнецкая.

През третото тримесечие на 2017 г. най-голям брой заявления са от кетъринг оператори - 85%.

През третото тримесечие на 2017 г. наемните цени на централните търговски улици не се променят в сравнение с второто тримесечие.

Ginza Project, Tanuki, ресторантьорският бизнес на Crocus Group и Novikov Group имат традиционно активни планове за разширяване. Последните, например, през третото тримесечие отвориха няколко заведения наведнъж в различни ценови категории: # Фарш бургер на улицата. Lesnaya, кафе на пан-азиатската кухня Hoshi на ул. Кузнецки мост, 15/17 и Bar & Grill в Новочеркаски Лейн.

Изминалото тримесечие беше богато на откриването на не-верижни кафенета и ресторанти. Ресторант 23Tolstoy беше отворен в Хамовники, китайският ресторант Jimmy Lee отвори врати на авеню Мира, ресторантът Butcher's Pie на Novy Arbat и други.

Ключови отвори за централните коридори за търговия на дребно в Москва през Q3 2017

| Име | Улица | Профил |

| Tiffany & co | Ул. Петровка | Бижута |

| Ладуре | Николская ул. | Кафенета и ресторанти |

| Вила паста | Ул. Нови Арбат | Кафенета и ресторанти |

| Ашан | Ул. Тверская | Продукти |

| Бургер герои | Камергерски пер. | Кафенета и ресторанти |

| # Farш | Ул. Лесная | Кафенета и ресторанти |

| Месарска пита | Ул. Нови Арбат | Кафенета и ресторанти |

| Moskhoztorg | Ул. Новокузнецкая | Домакински продукти |

| Моди | Арбат ул. | Домакински продукти |

| Алфа Банк | Ул. Пятницкая | Банки |

Прогнози за пазара на търговски площи в Москва

До края на годината се очаква по-нататъшно намаляване на свободните места на централните търговски улици в Москва в рамките на 1 п.п. Това ще бъде улеснено преди всичко от по-нататъшното развитие на сегмента на общественото хранене.

Също така, на фона на новини за продажбата на веригата Perekrestok-Express, която има повече от 30 магазина в градинския пръстен, е възможно активното развитие на нови и съществуващи вериги за хранителни стоки по централните улици на столицата.

Склад недвижими имоти в Москва

Доставка на московския складски пазар

В края на третото тримесечие на 2017 г. общото предлагане на висококачествени складови бази в Московския регион достигна 13,16 милиона квадратни метра, обемът на въвеждането в експлоатация през третото тримесечие беше 191 000 квадратни метра, а от началото на годината - 386 000 квадратни метра. По този начин обемът на завършеното строителство през първите девет месеца на тази година е подобен на резултатите от предходната година, когато през I-III тримесечия са въведени в експлоатация 385 000 кв. М.

Най-големите складови бази, пуснати в експлоатация през третото тримесечие, са Технопарк Успенски (площ - 42 000 кв.м), Ориентир „Север 2“ (43 100 кв. М), Логопарк „Дмитров“ (25 600 кв. М) а също и "ПСК Кожухово" (47 715 кв.м.) Трябва да се отбележи, че преобладаващата част от общото складово пространство, пуснато в експлоатация през 1-3-то тримесечие на 2017 г., се намира в северната и източната част на Московска област.

Според резултатите от първите девет месеца на 2017 г. обемът на търсенето надвишава обема на въвеждане в експлоатация повече от два пъти.

Търсене на складове в столичния район

Според резултатите от първите три тримесечия на 2017 г. в Московска област са наети и закупени около 840 000 квадратни метра складови площи, което е с 38% повече спрямо 2016 г.

Третото тримесечие на 2017 г. възлиза на 348 000 кв. М, докато значителен обем на търсенето е генериран от няколко големи транзакции: закупуването на 68 700 кв. М складов комплекс от Утконос, както и придобиването на бъдещ склад с площ от 146 000 кв. М. Горски плодове. И двата комплекса ще бъдат изградени според изискванията. В резултат на приключването на тези сделки покупката представляваше 34% от общия обем на сделките в края на три тримесечия, въпреки че една четвърт по-рано този дял беше 15% до 85% от лизинговите договори.

Търговията на дребно, и по-специално онлайн търговията, зае доминиращи позиции в общия обем на сделките, затворени от началото на годината в региона на Москва.

Наемни цени за складови помещения в Москва

В края на третото тримесечие на 2017 г. заявената наемна норма за обекти от клас А в Московския регион не претърпя съществени промени и е в диапазона от 3400 - 4000 рубли / кв.м / година, в зависимост от местоположението на складовия комплекс и обема на наетия блок.

Средният процент на наем в района на Москва е 3800 рубли / кв.м / годишно.

Тенденции и прогнози за развитието на складовия пазар на недвижими имоти в столицата

На фона на ниския обем на въвеждане в експлоатация и продължаващото търсене на висококачествени съществуващи складови комплекси, се очаква по-нататъшно намаляване на дела на свободните помещения до края на тази година - до нивото от 7%. Въпреки това, дори при съществуващата динамика на намаляване на свободните работни места, обемът на складовите площи, предлагани под наем, остава висок. В допълнение към вече съществуващото готово предложение, разработчиците са готови да предложат изпълнението на обекти по вградената схема, което забавя процеса на усвояване на готово пространство. Натискът от свободните конкурентни складове намалява потенциала за растеж на темповете поне до края на тази година и през първите няколко месеца на следващата година.

Сред най-големите складови комплекси, планирани за въвеждане в експлоатация до края на 2017 г., са блокове 2, 6.1 и 7 в PNK-Валищево (предприемач - PNK Group, площ - 51 080 кв. М) и фаза 2 Внуково II, фаза 2 ( разработчик - Логистични партньори, площ - 49 000 кв.м.).

Рецензия, подготвена от Colliers International